Tutto quello che c’è in un portafoglio d’investimento reale

Di Daniele Grattieri

Probabilmente hai sentito parlare più volte di portafogli di investimento funzionanti, di analisi finanziaria o di gestioni inefficienti.

Ma nel concreto, hai idea di come sia fatta una reale analisi finanziaria?

In questo articolo vogliamo salire su di livello, così da accompagnare la teoria della finanza a delle situazioni concrete con numeri, strumenti e risultati di investimento.

Prenderemo in considerazione un portafoglio tipo e lo utilizzeremo come caso studio per capire realmente in che cosa consiste e come gestirlo al meglio.

Un’analisi reale di portafoglio

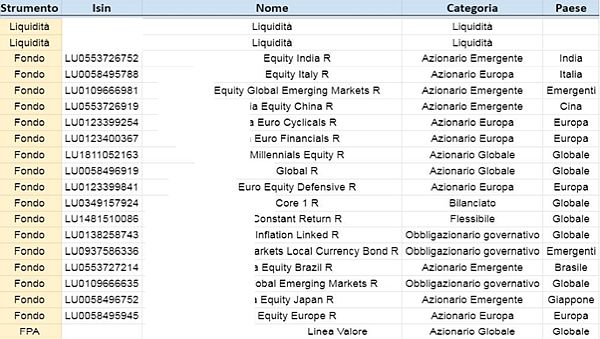

Abbiamo selezionato un portafoglio composto da strumenti comunemente scelti o, per meglio dire, messi insieme nella speranza di ottenere qualche risultato.

Possiamo subito fare un’anticipazione, si tratta di un portafoglio inefficiente!

Ecco quello che ad un occhio allenato, come quello di un consulente finanziario indipendente, emerge già da un primo sguardo:

- nel portafoglio ci sono ben 17 fondi comuni di investimento;

- un solo fondo pensione;

- un po’ di liquidità;

- più del 60% del suo patrimonio si concentra su un solo strumento (che è anche poco efficiente);

- c’è una grande frammentazione del capitale.

In poche parole si tratta di un portafoglio gestito in maniera scomposta, disordinata e di conseguenza molto lontana dal poter raggiungere gli obiettivi di crescita del cliente.

Possiamo inoltre evidenziare due grandi criticità di questo caso:

- la perdita di controllo sull’asset allocation nel suo complesso;

- la difficoltà potenziale quando il portafoglio dovrà essere bilanciato.

Una ipotesi è che questo portafoglio non sia stato costruito pensando strettamente alle necessità del cliente.

Purtroppo, a volte, gli intermediari finanziari tradizionali sono portati a consigliare quegli strumenti dove loro hanno un ritorno economico. E questo non sempre coincide con ciò che è meglio per il cliente…

Focus sulla liquidità

Quando si parla di investimenti si pensa subito a tutte le opportunità che offrono i mercati. Dai fondi, alle obbligazioni, ai titoli di vario genere, alle criptovalute e chi più ne ha più ne metta.

Ma qualcuno si è mai preoccupato del fattore liquidità?

Mantenere troppi soldi fermi a far la muffa sul proprio conto corrente potrebbe essere davvero controproducente.

Senza andare troppo nello specifico, da un lato questi risparmi vengono mangiati dall’inflazione. Dall’altro, si potrebbero perdere importanti occasioni di remunerazione offerte dai mercati.

E allora che fare?

Attenzione! Non stiamo dicendo di utilizzare tutti i propri risparmi a caccia di affari d’oro. È essenziale anche mantenere un tesoretto da parte e pronto all’uso per tutti quegli imprevisti che la vita può richiedere.

La liquidità è un asset importante ed anche questo va gestito e bilanciato.

Il consiglio è lo stesso: parlarne apertamente con un consulente finanziario indipendente. Condividere in modo chiaro e trasparente le aspettative, gli obiettivi e soprattutto le proprie paure.

Una soluzione bilanciata esiste, bisogna solo cercarla senza fare troppo affidamento a quello che molto spesso diventa dannoso, vale a dire il fai da te.

Come va il fondo pensione?

Nel portafoglio preso in considerazione nel nostro caso studio è presente anche un bel fondo pensione.

La nostra valutazione?

In generale non è sbagliato scegliere uno di questi fondi, sicuramente perché la situazione previdenziale tende a preoccupare sempre più italiani e risparmiatori.

Il problema è solo nella scelta del fondo più giusto. Nel nostro esempio il cliente ha scelto uno strumento con costi elevati che, in aggiunta, si ripetono nel tempo ogni anno.

Quindi nel lungo periodo, quando ci si avvicina al momento di raccogliere i frutti, si potrebbe rimanere molto delusi dei risultati…e qui ci sentiamo di essere molto chiari: potrebbe essere tardi per risolvere del tutto la situazione!

Ad oggi lo strumento dell’analisi previdenziale indipendente resta un valido alleato per non ritrovarsi in situazioni davvero scomode.

Agire ora, sotto la guida di un esperto del settore, può fare la differenza nel raggiungere risultati inimmaginabili.

Di cosa stiamo parlando?

Uscire prima dal mondo del lavoro, ottenere ogni mese una pensione effettivamente più alta, godersi le rendite di un fondo pensione che a suo tempo è stato scelto con cura.

Non si tratta solo di belle parole. Se si prova a fare un salto nel futuro e ci si rende conto di aver lasciato indietro tutte queste possibilità, potrebbe essere davvero dura da accettare!

Il nostro cliente ha un fondo pensione aperto, ma con costi molto alti.

In questo caso oltre a prendere consapevolezza che il prodotto è inadatto è certamente consigliabile richiedere un’analisi previdenziale.

L’analisi dei fondi comuni

Abbiamo ritrovato in questo caso di studio un investimento composto al 60% di fondi, per un totale di 17, dove il valore medio va dai 3.000€ – 3.500€.

Non c’è molto da dire… Il portafoglio così non può funzionare!

Magari può anche esserci una certa percentuale di rendimento, ma il gioco non ne vale la candela.

Tutti questi fondi comuni devono essere gestiti in modo ordinato, controllato e via via bilanciati. Questo vale per tutti e 17 gli strumenti.

C’è dell’altro! Il 56% di tali fondi era in palese conflitto di interesse con l’intermediario che li ha emessi.

I fondi presentavo pressoché tutti le stesse problematiche, ma vogliamo condividere qui l’analisi di un fondo comune specifico di questo portafoglio:

- si tratta di un fondo che investe in Equity cinese;

- c’è un investimento in azioni, con il rischio di investire in azioni di fondi;

- fondi di la classe R (quindi molto in basso nella scala della qualità);

- alte spese correnti pari al 2,41%, senza considerare le spese legate al rendimento;

- si tratta di un fondo che quasi costantemente è rimasto sotto il benchmark che invece doveva cercare di battere. Questo si traduce in mancati rendimenti sull’intero portafoglio e su un capitale investito ridotto.

In conclusione, abbiamo trovato ben poco di positivo nella scelta di questo fondo e purtroppo una simile situazione è stata ripetuta più e più volte.

Un esempio che ne vale mille

Questo semplice caso pratico ha messo in luce le criticità che molto spesso riguardano la maggior parte dei portafogli di investimento.

Un consulente indipendente è sicuramente abituato a scenari di questo genere, mentre l’ignaro investitore resta sempre sorpreso quando scopre la reale qualità delle sue scelte.

È possibile approfondire i numeri di un portafoglio reale con i vari esempi presenti sulla rete della gestione degli investimenti indipendenti. Questo aiuterà ad entrare ancora di più nel vivo di quei casi reali in cui ognuno può ritrovarsi.

Creare un portafoglio efficiente e che dia le giuste soddisfazioni è possibile! Resta solo da guardare in faccia alle scelte fatte fino ad ora e darsi la possibilità di raddrizzare il tiro.

Commenta o partecipa alla discussione