Convexity e duration: due indicatori importanti per gli investimenti obbligazionari

Di Nicoletta

La regola più elementare del mercato obbligazionario è nota a tutti: se il rendimento di un bond sale, il suo prezzo scende – e viceversa – se i rendimenti scendono i prezzi dei bond salgono. Nel concreto questo fatto non cambia nulla per i “cassettisti” (coloro che conservano i bond fino alla scadenza naturale), ma può fare una notevole differenza per gli investitori-speculatori, quelli interessati al capital gain: per questi ultimi, nel primo caso il loro investimento diminuisce di valore, mentre secondo caso aumenta.

Nella scelta di un asset vi sono molti indicatori da tenere presenti: il rating, l’importo della cedola, il rischio di tasso, la vita residua ecc. Due fattori importanti ma forse meno conosciuti sono quelli di duration e convexity.

La duration è una misura della “volatilità” o sensibilità del prezzo di un bond rispetto alle variazioni del tasso d’interesse. Semplificando molto la formula che esprime il rapporto, potremmo dire che la variazione del prezzo è all’incirca uguale alla variazione del tasso di interesse moltiplicata per la duration attribuita al titolo, ma di segno opposto. Ad esempio, per una duration 10, se il tasso di interesse varia dello 0,01% il prezzo del titolo diminuirà dello -0,10% (perché è dato dal calcolo 0,01% x 10).

Più basso è il valore della duration, minore è l’impatto sul prezzo della variazione dei tassi. La duration descrive una relazione diretta (lineare) tra cambiamento del valore dei tassi e variazione del prezzo e sembra assai semplice da cogliere. Non è però sempre aderente alla realtà – o meglio, lo è soltanto quando le variazioni dei tassi di interesse sono trascurabili.

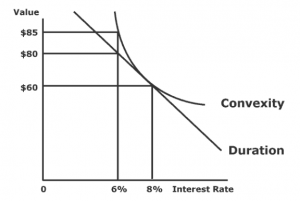

Quando sono significative, la relazione non è più lineare, bensì curvilinea (si veda la differenza tra le due linee nell’immagine, che si sovrappongono solo in parte): per questo è necessario tenere presente anche il concetto di convexity, che descrive in maniera più precisa la relazione tra il prezzo e il rendimento dei bond (con una formula assai complessa che tralasciamo in questa sede).

In sostanza possiamo dire che, quando i tassi scendono, la convexity accelera l’aumento di prezzo del bond, mentre al contrario, quando i tassi salgono, la convexity frena il deprezzamento del bond. In quest’ultimo caso, quando i tassi sono in salita, conviene optare per un prodotto che abbia la convexity più alta possibile.

I migliori operatori di mercato tengono presente il rapporto tra prezzo e rendimento di un titolo espresso non soltanto mediante la linea della duration, ma anche quella della convexity. Trovandosi a dover scegliere tra due obbligazioni (o fondi obbligazionari), a parità di rendimento, cedola e duration, è il valore della convexity che consente loro di effettuare la scelta migliore.

Commenta o partecipa alla discussione